PKV und GKV im direkten Vergleich

Beide Systeme erfüllen die Aufgabe, Ihre Gesundheitskosten abzusichern – sie funktionieren aber nach unterschiedlichen Prinzipien. Die GKV finanziert sich einkommensabhängig und arbeitet nach dem Solidarprinzip. Die PKV kalkuliert den Beitrag individuell nach Eintrittsalter, Gesundheitszustand, Tarifumfang und Selbstbeteiligung.

Beitragssystem

In der GKV richtet sich der Beitrag grundsätzlich nach dem Einkommen. In der PKV ist der Beitrag nicht direkt einkommensabhängig und orientiert sich am gewählten Leistungsumfang und den persönlichen Eintrittsmerkmalen.

Leistungsprinzip

Die GKV bietet einen gesetzlich definierten Leistungskatalog. In der PKV werden Leistungen tariflich vereinbart – dadurch sind häufig individuellere und je nach Tarif umfangreichere Lösungen möglich.

Familie & Lebenssituation

Für Familien kann die GKV wegen der beitragsfreien Familienversicherung attraktiv sein. Die PKV kann dagegen besonders für gut verdienende Angestellte, Selbstständige und Beamte interessant sein.

Gegenüberstellung auf einen Blick

| Vergleichspunkt | GKV | PKV |

|---|---|---|

| Beitragsberechnung | Einkommensabhängig bis zur Beitragsbemessungsgrenze | Individuell nach Eintrittsalter, Gesundheitszustand, Tarif und Selbstbeteiligung |

| Arbeitgeberzuschuss | Ja, hälftige Beitragskalkulation des Beitrags | Ja, bis zum gesetzlichen Höchstzuschuss |

| Familienversicherung | Beitragsfrei für Ehepartner/Kinder unter Voraussetzungen | Jede Person benötigt grundsätzlich einen eigenen Vertrag |

| Leistungsumfang | Gesetzlich festgelegt | Tariflich vereinbart und individuell wählbar |

| Arztwahl / Versorgung | Regelversorgung, je nach Kasse mit Zusatzleistungen | Je nach Tarif breitere Wahlmöglichkeiten und stärker individualisierbar |

| Abrechnung | Sachleistungsprinzip über die Krankenkasse | Kostenerstattungsprinzip |

| Beitragsentwicklung | Hängt stark von Einkommen, Beitragssätzen und Zusatzbeitrag ab | Hängt von Tarifkalkulation, Leistungsausgaben und Alterungsrückstellungen ab |

| Typisch passend für | Familien, Menschen mit geringerem oder schwankendem Einkommen | Gut verdienende Angestellte, Selbstständige, Freiberufler und Beamte |

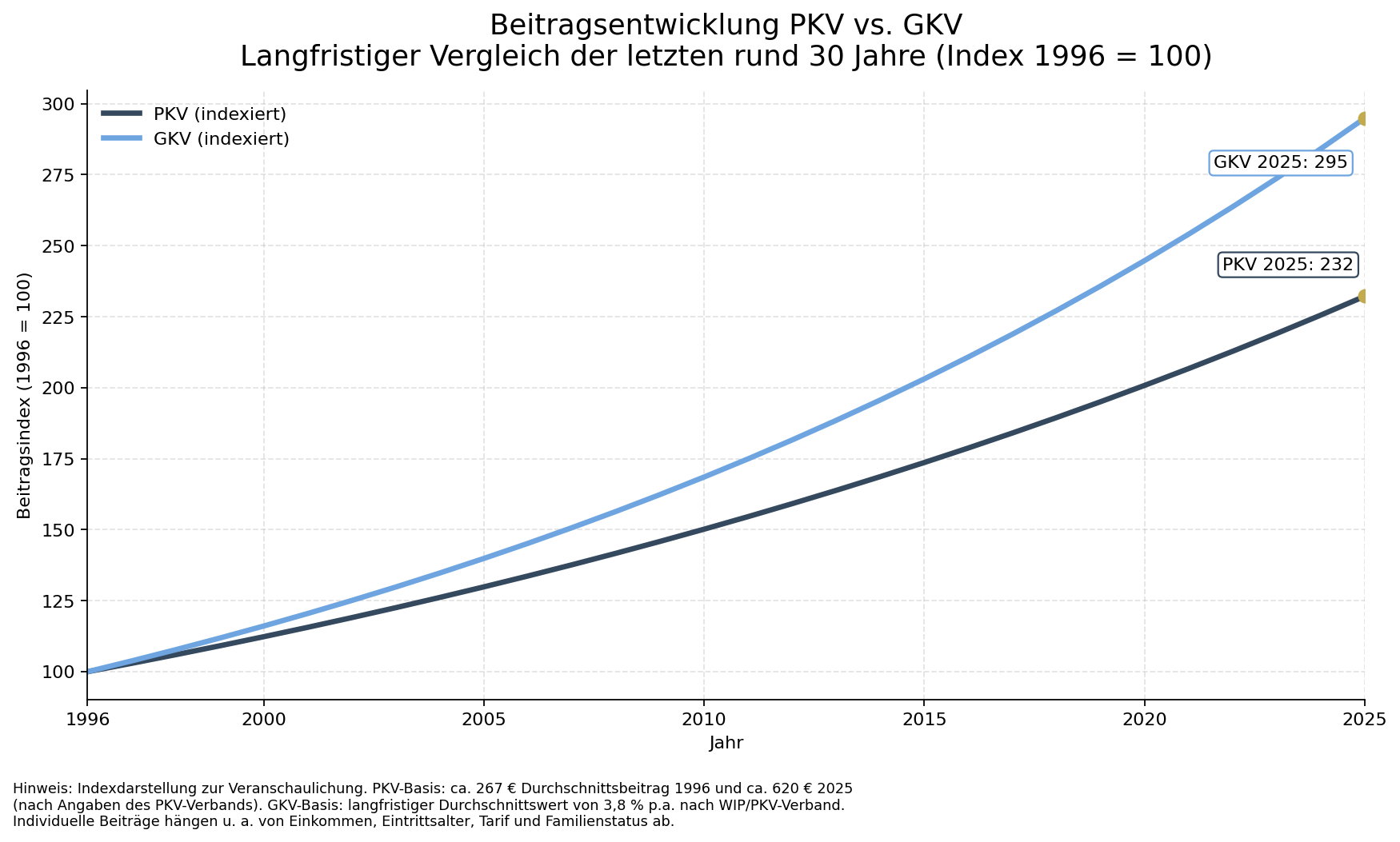

Durchschnittliche Beitragsentwicklung der letzten 30 Jahre

Ein direkter Euro-zu-Euro-Vergleich zwischen PKV und GKV ist nur eingeschränkt möglich, weil die Systeme unterschiedlich funktionieren: Die GKV ist einkommensabhängig, die PKV tarifabhängig. Für eine verständliche Einordnung zeigt das folgende Diagramm daher eine indexierte Entwicklung über die letzten rund 30 Jahre.

Was zeigt das Diagramm?

Der PKV-Verband nennt für die PKV einen durchschnittlichen Monatsbeitrag von rund 267 Euro im Jahr 1996 und rund 620 Euro im Jahr 2025. Für die GKV verweist der PKV-Verband bzw. das Wissenschaftliche Institut der PKV (WIP) auf einen langfristigen Durchschnittswert von rund 3,8 % Beitragsanstieg pro Jahr. Im langfristigen Bild zeigt sich damit: Beide Systeme werden teurer – die Treiber sind jedoch unterschiedlich.

Wichtig ist deshalb: Nicht nur der aktuelle Monatsbeitrag entscheidet, sondern auch Leistungsumfang, Familienkonstellation, Berufsstatus, Wechselalter und die langfristige Planbarkeit.

Was bedeutet das in der Praxis?

Wann die GKV häufig stark ist

Die GKV ist oft besonders sinnvoll, wenn die beitragsfreie Familienversicherung wichtig ist oder wenn ein schwankendes bzw. niedrigeres Einkommen die zentrale Rolle spielt.

Wann die PKV interessant sein kann

Die PKV kann für gut verdienende Angestellte oberhalb der Versicherungspflichtgrenze, Selbstständige, Freiberufler und Beamte interessant sein – vor allem dann, wenn individueller Leistungsumfang und langfristige Strategie im Vordergrund stehen.

Entscheidend ist die persönliche Situation

Ob PKV oder GKV besser passt, lässt sich nicht pauschal beantworten. Eine gute Entscheidung berücksichtigt Einkommen, Familienplanung, Gesundheitszustand, Leistungswünsche und die langfristige Beitragsentwicklung.

So läuft die Beratung ab

Wir begleiten Sie strukturiert von der ersten Einordnung bis zur Umsetzung. Ziel ist eine verständliche Entscheidung, die zu Ihrer Situation passt.

1. Situation klären

Wir besprechen Ihre aktuelle Absicherung, Ihre Ziele und die wichtigsten Rahmenbedingungen.

2. Optionen vergleichen

Wir stellen passende Möglichkeiten gegenüber und erklären Unterschiede, Leistungen und mögliche Risiken verständlich.

3. Entscheidung treffen

Sie erhalten eine nachvollziehbare Empfehlung und entscheiden ohne Druck, ob und welche Lösung Sie umsetzen möchten.

Ihr nächster sinnvoller Schritt

Private Krankenversicherung sollte nicht isoliert betrachtet werden. Diese nächsten Schritte helfen, Beitrag, Leistung, Gesundheitsfragen und langfristige Tragfähigkeit besser einzuordnen.

PKV-Rechner nutzen

Berechnen Sie eine erste Orientierung und prüfen Sie, welche Faktoren den Beitrag beeinflussen.

Rechner öffnenPKV-Wissensbank öffnen

Vertiefen Sie Begriffe, Tariflogik, Selbstbeteiligung und Beitragsentwicklung.

Mehr erfahrenBeratung mit uns vereinbaren

Lassen Sie Ihre persönliche Situation prüfen, bevor Sie eine langfristige Entscheidung treffen.

Termin anfragenPKV oder GKV – was passt besser zu Ihnen?

Gerne vergleiche wir mit Ihnen die Vor- und Nachteile beider Systeme anhand Ihrer persönlichen Situation – transparent, verständlich und unverbindlich.

Vergleich anfragen